Finanzamt verpflegungspauschale

Startseite / Finanzen / Finanzamt verpflegungspauschale

Denn dann kannst Du – in bestimmten Fällen – Deinen Verpflegungsmehraufwand mit einer Verpflegungspauschale steuerlich geltend machen.

Verpflegungsmehraufwand absetzen

Kürzungen erfolgen, sobald Mahlzeiten vom Arbeitgeber gestellt werden, was die tatsächliche Pauschale deutlich reduzieren kann. Dieser pauschale Ansatz spart Zeit, da nicht jede Quittung einzeln geprüft werden muss. Sobald die erforderliche Abwesenheitszeit erfüllt ist, zählen die Pauschalen entweder als Betriebsausgaben für Selbstständige oder als Werbungskosten für Angestellte.

Sie gilt auch für kleinere Snacks oder Getränke, die während einer auswärtigen Tätigkeit gekauft werden. Für viele stellt sich die Frage, welche Voraussetzungen erfüllt sein müssen, um den vollen Anspruch zu nutzen. Dadurch entstehen schnell zusätzliche Ausgaben, die steuerlich als Verpflegungsmehraufwand geltend gemacht werden können.

Sind Sie im Rahmen einer beruflichen Reise ganztägig – also 24 Stunden – von Ihrer Wohnung und Ihrer ersten Tätigkeitsstätte abwesend, können Sie in Deutschland eine Verpflegungspauschale von 28 Euro geltend machen. Dabei sollten Sie stets prüfen, ob an einzelnen Tagen nur die halbe Pauschale infrage kommt oder ob Kürzungsregelungen wirksam werden.

Das Einkommensteuergesetz EStG liefert die gesetzlichen Grundlagen, um den Verpflegungsmehraufwand klar zu regeln. So finden Sie für nahezu jede Reisesituation eine passende Regelung, um Ihren Verpflegungsmehraufwand sachgerecht abzurechnen. Wer häufig geschäftlich reist, kann von vereinfachten Abrechnungs-Tools profitieren, die die Einhaltung aller Vorgaben automatisieren.

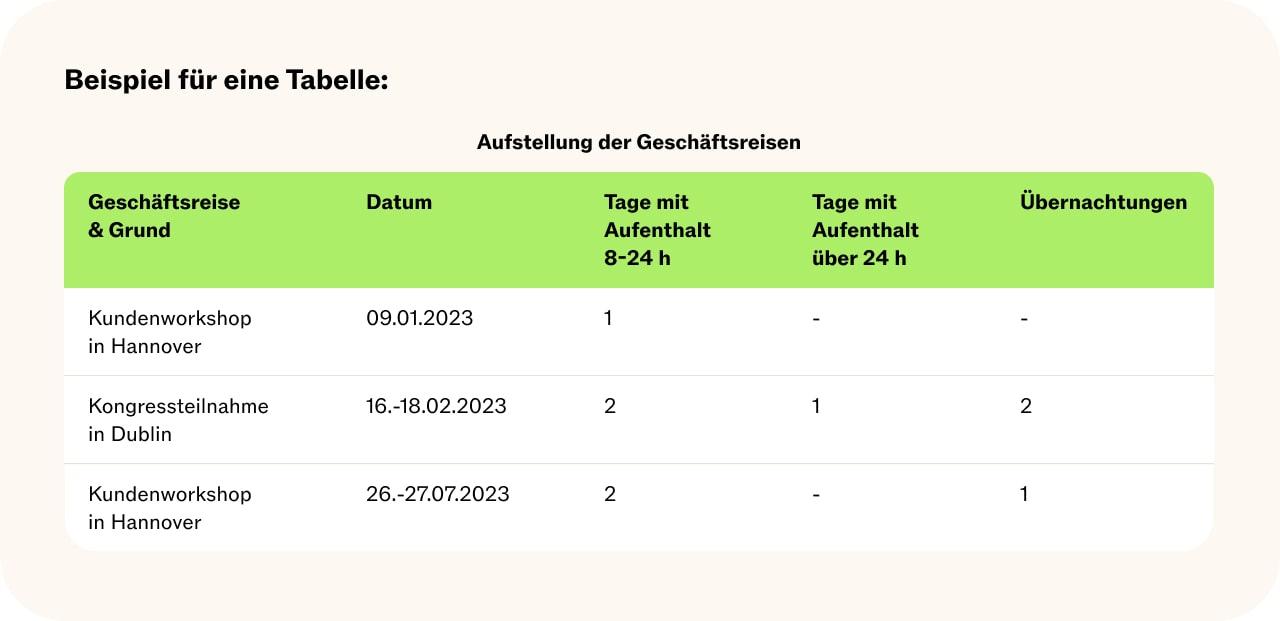

Führt der Arbeitnehmer an einem Tag mehrere Dienstreisen durch, darf er die Zeiten seiner Abwesenheit zusammenrechnen. Wie das funktioniert, erfährst Du in diesem Ratgeber.

Die Verpflegungspauschale ist kein Freifahrtschein für unbegrenzte Zusatzkosten, sondern dient als Ausgleich für Mehrausgaben, die ohne eine Auswärtstätigkeit nicht entstanden wären. Diese Verpflegungspauschale ersetzt eine detaillierte Aufzeichnung einzelner Mahlzeiten und bietet mehr Komfort. Mit den Pauschalen für den Verpflegungsmehraufwand kann man das Finanzamt daran beteiligen.

Für Essen und Trinken fallen hierbei meistens höhere Kosten an. Für einzelne Fälle, etwa Auslandsreisen, gelten eigene Tabellen und Werte, die jedes Jahr aktualisiert werden. Oft hängt dies von der eigenen Dokumentation und dem Umgang mit gestellten Mahlzeiten ab. Wer länger als acht Stunden unterwegs ist, darf einen gewissen Betrag als Verpflegungspauschale ansetzen.

An- und Abreisetage werden jeweils mit der halben Pauschale vergütet. In der Regel kann der Arbeitgeber den Betrag steuerfrei erstatten, falls er dazu bereit ist. Vorausgesetzt wird meist, dass der eigentliche Arbeitsort nicht identisch mit dem Einsatzort ist. Beträgt die Abwesenheit mehr als 8 Stunden, erhält er eine Verpflegungspauschale für den Tag, an dem er überwiegend abwesend war.

Bei mehrtägigen Reisen in verschiedenen Staaten gilt für die Ermittlung der Verpflegungspauschalen am An- und Abreisetag sowie an den Zwischen-tagen (Tage mit 24 Stunden Abwesenheit) im Hinblick auf § 9 Absatz 4a Satz 5 2. Bist Du allerdings dienstlich unterwegs, sieht es anders aus.

Im Jahr bleiben die bisherigen Tagespauschalen für Deutschland unverändert: Bei einer Abwesenheit ab acht Stunden können Sie 14 Euro ansetzen, während Ihnen für volle Stunden-Tage 28 Euro zustehen. Die Verpflegungspauschale berücksichtigt Ausgaben für Frühstück, Mittagessen und Abendessen. Wer alles korrekt abrechnet, profitiert von einer spürbaren Entlastung, sei es durch eine steuerfreie Erstattung seitens des Arbeitgebers oder den Ansatz in der Steuererklärung.

Wichtig ist jedoch, dass die Bedingungen für Auswärtstätigkeiten erfüllt sind, um Missverständnisse bei einer Steuerprüfung zu vermeiden. Alternativ lassen sich die Pauschalen als Werbungskosten in der Steuererklärung ansetzen, falls keine Erstattung erfolgt. Im Jahr bleibt die kleine Pauschale bei 14 Euro pro Tag für Reisetage, die nicht den kompletten Stunden-Zeitraum abdecken.

Dort wird definiert, welche Ausgaben als Betriebsausgaben gelten und welche als Werbungskosten abziehbar sind. Verpflegungsmehraufwand beschreibt jene Kosten, die über den normalen Essensausgaben im Alltag liegen. Ob Kundenbesuch, Fortbildung oder Messerundgang – Anlässe für Dienstreisen gibt es immer wieder. Wir erklären, wie das genau funktioniert.

Der Gesetzgeber knüpft diese Möglichkeit an klare Vorgaben, damit die Beträge nicht missbräuchlich angesetzt werden. Die Pauschalen sollen den bürokratischen Aufwand verringern und zugleich sicherstellen, dass die tatsächlichen Kosten realistisch abgebildet sind. Eine Erhöhung war zeitweise im Gespräch, wurde aber letztlich nicht umgesetzt.