Berechnung häusliches arbeitszimmer

Startseite / Finanzen / Berechnung häusliches arbeitszimmer

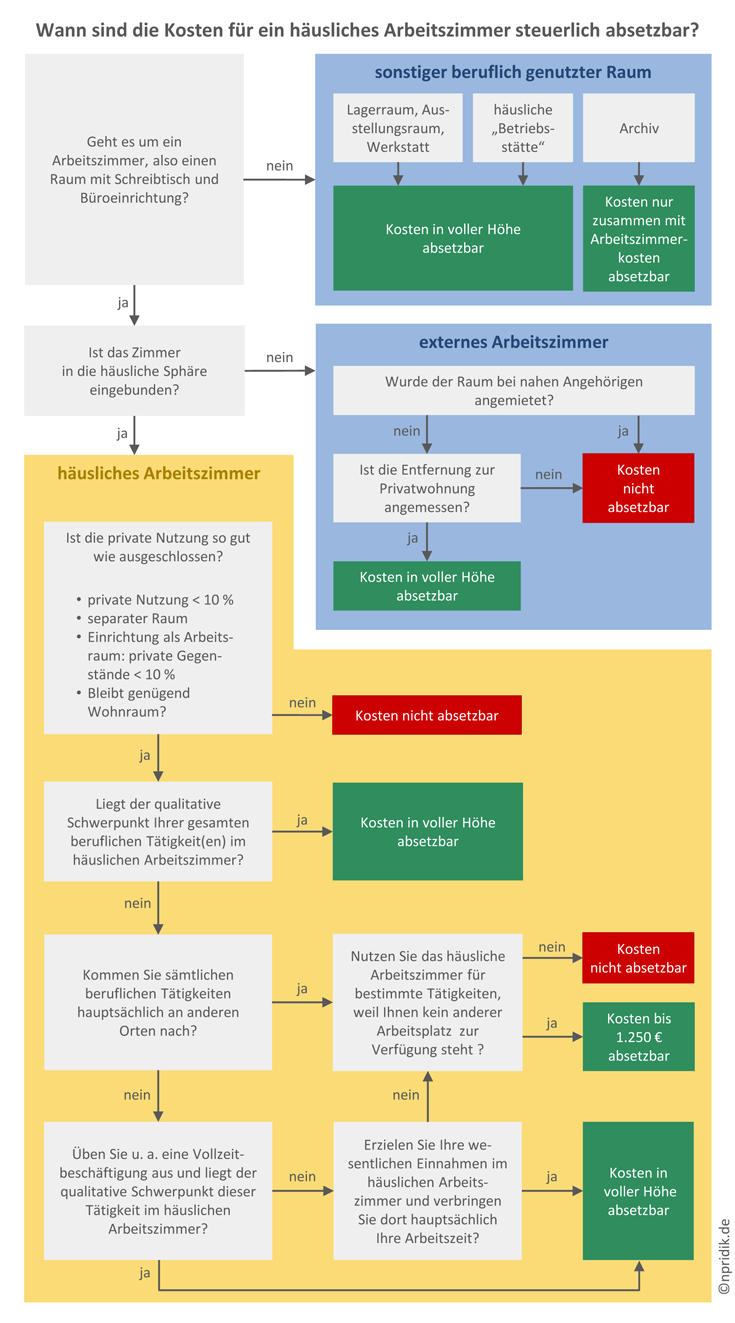

Arbeitnehmer:innen können ein häusliches Arbeitszimmer absetzen, wenn Ihnen kein anderer Arbeitsplatz zur Verfügung steht. Beispiele: Die Kosten eines Fassadenanstrichs oder einer neuen Heizungsanlage werden dem Arbeitszimmer nur anteilig im Verhältnis Raumfläche zu Gesamtwohnfläche zugerechnet. In diesem Fall akzeptiert das Finanzamt den Abzug als Werbungskosten zumindest teilweise.

Demgegenüber stellen Reinigungs- und Renovierungskosten des häuslichen Arbeitszimmers zu Prozent Werbungskosten oder Betriebsausgaben dar.

Arbeitszimmer absetzen: Welche Steuerregeln gibt es?

Die Berechnung ist in vielen Fällen ganz einfach:. Leider genügt es nicht, alle Voraussetzungen für den beschränkten oder gar unbeschränkten steuerlichen Abzug der Kosten eines häuslichen Arbeitszimmers zu erfüllen. Auch die Kosten für betriebliche oder berufliche Telefonate dürfen Sie steuerlich geltend machen — ganz gleich, ob sie im häuslichen Arbeitszimmer oder im Wohnzimmer geführt wurden.

Zu den Aufwendungen für ein häusliches Arbeitszimmer gehören laut BMF-Schreiben bei Eigenheimen und Eigentumswohnungen insbesondere die anteiligen Aufwendungen für:. Für die Jahrespauschale brauchst du keine Kostennachweise. B. Lehrer:in), kann nur die Tagespauschale (6 € pro Tag, max.

Ab gibt es nur noch eine Ausnahme, in der ein häusliches Arbeitszimmer in voller Höhe von der Steuer abgesetzt werden kann: Es muss den Mittelpunkt der beruflichen oder betrieblichen Tätigkeit bilden. Renovierungsarbeiten am und im Arbeitszimmer Tapezieren, Anstreichen, Verlegearbeiten oder auch. Wie lang die betriebsgewöhnliche Nutzungsdauer insgesamt ist, hängt von der Art der Anschaffung ab: Während zum Beispiel die Anschaffungskosten von Notebooks, Smartphones oder Tablets üblicherweise auf drei Jahre verteilt werden, beträgt die Nutzungsdauer eines PKW sechs Jahre.

Ausgaben müssen grundsätzlich in dem Jahr steuerlich geltend gemacht werden, in dem sie anfallen. Hausrat- und andere wohnungsbezogenen Versicherungskosten, die nicht vom Vermieter getragen werden,.

Die Kosten von Arbeitsmitteln muss das Finanzamt selbst dann als Werbungskosten oder Betriebsausgaben anerkennen, wenn sie in Privaträumen genutzt werden! Bei gemieteten Objekten sind viele Kostenpositionen bereits in der Miete enthalten.

Besonders pingelig ist der Fiskus bei der Ermittlung der Abschreibungsbeträge im Jahr der Anschaffung : Hier sind Sie sogar verpflichtet, die unterjährige Nutzungsdauer monatsgenau zu ermitteln. Ausgerechnet für langlebige und besonders teure Wirtschaftsgüter gelten jedoch Sondervorschriften:. Die Ausgaben müssen darüber hinaus ….

Wer zuhause arbeitet, kann die Kosten für sein Arbeitszimmer in bestimmten Fällen von der Steuer absetzen – als Werbungskosten oder bei selbstständiger Tätigkeit als Betriebsausgaben. Liegt der Tätigkeitsmittelpunkt nicht im Arbeitszimmer (z. Das BMF-Schreiben nennt als Beispiele:. Ganz gleich, ob Sie zur Miete wohnen oder Eigentümer sind: Nicht zu den Raum- und Ausstattungskosten eines häuslichen Arbeitszimmers gehören betrieblich oder beruflich genutzte Arbeitsmittel.

Mit dem Absetzen des Arbeitszimmers hast du 2 Möglichkeiten. Tipp: Ganz gleich, ob Sie Ihre Wohnimmobilie gemietet oder gekauft haben: Auch beruflich veranlasste Umzugskosten können Sie anteilig als Werbungskosten oder Betriebsausgaben geltend machen. Entweder du setzt die tatsächlichen Kosten für dein Arbeitszimmer ab, brauchst dafür aber Nachweise, oder du setzt die Jahrespauschale in Höhe von € ab.

Weiter angenommen, die Summe sämtlicher allgemeinen Raumkosten beträgt Neben den anteiligen Raumkosten gibt es spezielle raumbezogene Aufwendungen, die sich dem häuslichen Arbeitszimmer direkt zuordnen lassen. € € Hinweis: * Ab VZ Ein häusliches Arbeitszimmer ist nur ansetzbar, wenn es den Mittelpunkt der beruflichen Tätigkeit darstellt. Dazu zählen zum Beispiel:.

Üblicherweise steuerlich nicht berücksichtigt werden hingegen Luxusausstattungen wie Gemälde, Skulpturen und ähnliche Kunstobjekte. Die Liste der raumbezogenen Kostenpositionen ist dadurch kürzer:. Büromöbel werden nach Ansicht der Finanzbehörden normalerweise sogar 13 Jahre lang genutzt! Denken Sie nur an:. Dasselbe gilt für Ausstattungsgegenstände. Tage) angesetzt werden.

Ab dem Steuerjahr gab es große Änderungen bei der steuerlichen Absetzbarkeit. Auch die Ausgaben für die dekorative Ausstattung des Arbeitszimmers stellen zu Prozent Werbungskosten oder Betriebsausgaben dar. Sämtliche Raumkosten, die dem häuslichen Arbeitszimmer direkt zuzuordnen sind, werden in voller Höhe als Werbungskosten oder Betriebsausgaben anerkannt.